521

|

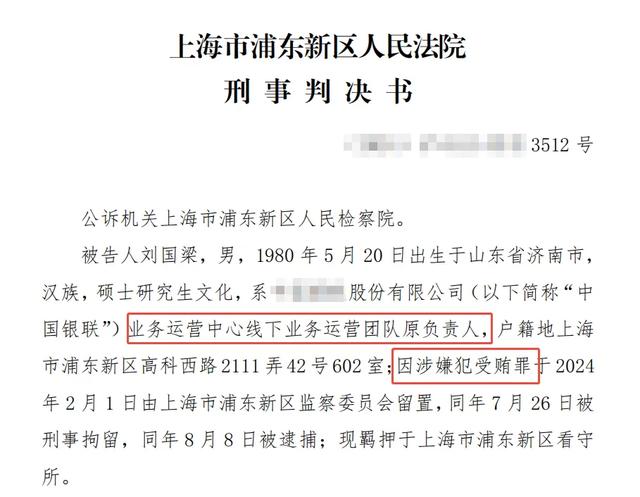

前言:当费率改革遇上贪婪之手,一场持续三年的金融围猎战最终以11年铁窗收场。上海市浦东新区法院近期判决的关于中国银联线下业务主管“刘国梁受贿案,不仅揭开支付行业"跳码"乱象的冰山一角,更警示着金融从业者,莫让贪欲吞噬职业生命。 96费率改革暗流涌动 2016年9月6日后统一费率(以下简称“96费改”),本是为规范支付市场的重要举措。政策将手续费划分为标准类(0.6%)、优惠类(0.38%)等类别,原本为民生领域让利的政策,却成了一些机构眼中的"政策红利"。某支付机构代理商曾透露:"跳码每单能赚0.2%的差价,百万交易就是2000元。"这直接催生了黑色产业链。 权力寻租的"旋转门" 时任中国银联业务运营中心线下业务运营团队原负责人刘国梁,手握非标商户入网审核权。判决书显示,其利用职务便利:1、为支付机构违规商户"开绿灯";2、帮助存量商户延期"套利期";3、审核新增商户时降低准入标准。

在2016-2019年间,累计收受1938万元"好处费",相当于每天进账1.7万元。 行业生态的恶性循环 涉案机构名单触目惊心,例如:点佰趣、广东信汇电子、瑞银信等众多持牌机构卷入其中。其中瑞银信支付还是其代理商“闫俊红”帮解决优惠类商户入网的事情。'攻关'后,商户类型随便改,超市变加油站,手续费直降一半。"这种"监管套利"导致: 市场秩序崩塌:劣币驱逐良币 消费者受损:商户实际费率转嫁 金融安全隐患:数据失真影响风控 法院判决亮出三大警示 监管利剑:银联内部人员成反腐重点 行业地震:持牌机构屡现"窝案" 技术反制:央行已建立智能审核系统 判决如下:一、被告人刘国梁犯受贿罪,判处有期徒刑十一年十一个月,并处罚金人民币一百万元。二、违法所得予以追缴,不足部分责令退赔。 这场持续三年的围猎战中,没有赢家。1938万的受贿金额,折抵的是11年自由与职业尊严。当前支付行业正经历数字化转型阵痛,更需要从业者谨记,金融创新必须恪守合规底线,任何试图游走灰色地带的"捷径",终将成为通向深渊的不归路。 |

|

|

|

|

|

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

大型网络平台需设立个人信息保护负责人和监督机构,构筑用户信息“防火墙”。国家互联...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!