994

|

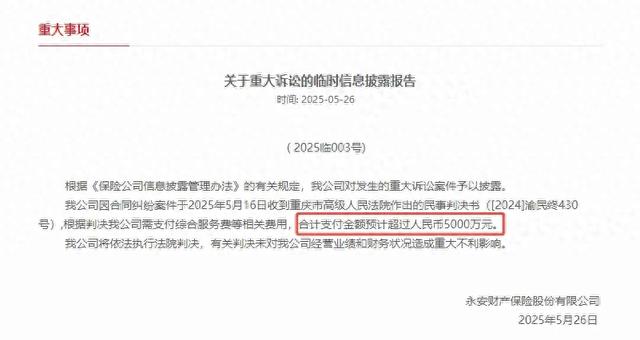

前言:一纸终审判决,超5000万赔偿落槌!永安财险败诉背后,揭开了联合贷款保证保险业务中隐藏多年的“服务费”博弈真相。 近期(5月29日),永安财产保险股份有限公司(以下简称“永安财险”)披露重大诉讼临时报告,宣布其与重庆马上消费金融股份有限公司(以下简称“马上消金”)的合同纠纷案终审判决结果。 重庆市高级人民法院于5月16日裁定永安财险需支付综合服务费及相关费用合计超0.5亿元。这家老牌险企2024年2.04亿元的净利润数字旁,被划上了一道深刻的红线,超5000万元的赔偿金额,占其全年净利润四分之一以上。 01 纠纷始末:联合贷款保险合作的“服务费”之争时间回溯到2022年7月,永安财险与马上消金签署合作协议,双方在联合贷款保证保险业务中达成合作,永安财险为借款人提供保证保险服务,马上消金则提供客户服务、系统技术支持及保后管理等综合服务,并收取相应费用。 随着业务推进,双方对综合服务费支付条款的理解差异浮出水面。当借款人逾期导致赔付压力增大,永安财险认为“借款人停缴保费后无需继续支付服务费”。而马上消金则坚持服务费与保险赔付责任相互独立,双方因综合服务费支付问题产生纠纷。 2024年5月,这场合作裂痕演变为法律对决。马上消金向成渝金融法院提起诉讼,要求永安财险支付2023年四季度至2024年一季度的综合服务费、违约金及维权费用,标的金额高达1.4亿元。 根据公开信息显示:一审法院于2024年11月26日作出判决,支持了马上消金的核心诉求。法院认定合同条款合法有效,强调服务费支付义务不受保险赔付情况影响,要求永安财险支付两期服务费1.3亿元及日利率0.05%的违约金。 永安财险不服判决,于2024年12月向重庆市高级人民法院提起上诉。在终审中,重庆市高院维持了一审判决的核心内容,但将赔偿总额调整至超过5000万元。这一数字虽然较一审有所减少,但对2024年净利润仅2.04亿元的永安财险而言,仍是一笔不小的财务负担。 02 争议焦点:隐性风险暴露与行业警示此案的核心争议点表面是服务费支付条款的理解差异,实则揭示了联合贷款保证保险业务中深层次的风险错配问题。在永安财险与马上消金的合作模式中,永安财险的信用保证保险被捆绑销售为增信工具,而所谓的“综合服务费”实质可能涉及利润分成。 黑猫投诉平台显示,大量借款人在不知情情况下被强制投保,导致综合融资成本高企。当逾期潮爆发,保险公司拒绝继续支付服务费,暴露了此类业务“风险与收益不对等”的结构性弊端。保险公司承担了主要信用风险,而综合服务费的支付义务却独立于赔付责任,形成权责失衡的局面。 永安财险近年已大幅收缩融资类保证保险业务,保费规模从2018年的18.79亿元锐减至2024年的1.47亿元。此次败诉金额占其2024年净利润的25%,对刚走出“净利润四连降”的永安财险形成持续压力。 而宁波银行对永安财险的另一笔2.03亿元服务费索赔仲裁仍在进行中,这场风波远未结束。判决书背后的行业变革暗流涌动,保险公司与金融科技平台的合作模式亟待重构。 该案触发《保险公司信息披露管理办法》第十九条规定:发生判决公司赔偿金额超过5000万元人民币的重大诉讼案件,应当披露相关信息并作出简要说明。永安财险在5月29日披露临时报告,正是履行这一法定义务。那些仍沉迷于“风险兜底”合作的机构,该醒来了。 03 行业困境:转型阵痛中的警示信号作为陕西国资控股的全国性险企,永安财险拥有分支机构超千家,但近年业务停滞不前,车险占比70%的结构性问题突出。新任总经理周晖面临的不仅是诉讼赔偿,还需解决合规隐患与业务转型挑战。 2024年永安财险收到监管罚单50余张,暴露了内控漏洞。此次诉讼更揭示了在金融科技合作热潮中,保险公司往往低估了隐性连带责任。保险公司需审慎评估隐性连带责任,避免沦为消费金融平台的“风险兜底方”。 监管趋严态势明显。2024年一季度,银保监会披露因信保险违约增加导致赔付率激增50%。今年7月,《信用保险和保证保险业务监管暂行办法》即将到期修订,新规必将强化风险管控要求。 04 马上消金:违规不断,投诉缠身“马上消金”作为国内头部消费金融公司,正深陷多重困境。暴力催收、违规收集用户信息、高息等合规问题层出不穷,监管处罚不断,用户投诉激增。 2025年2月,旗下安逸花APP因“未提供有效的用户账号注销功能”被国家网信办点名,这并非首次。暴露数据管理存在严重系统性缺陷。 2023年12月,重庆银保监局因贷前审查不严、委外催收管理不审慎,对马上金融罚款100万元; 关联事件:2024年11月,澎湃新闻发布调查《卧底催收公司30天》,揭露催收行业恐吓、骚扰、爆通讯录、伪造身份等恶劣行径,马上金融被点名 2021年6月,中国银保监会消费者权益保护局发布 《关于马上消费金融股份有限公司侵害消费者合法权益的通报》 天黑猫投诉近30显示,投诉高达近1700条,其中暴力催收、收取担保费存在高息等问题占比最大;累计投诉量接近3.5万条,大量用户反映遭遇电话轰炸、恐吓家人、恶意扣款等问题。 |

|

|

|

|

|

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

大型网络平台需设立个人信息保护负责人和监督机构,构筑用户信息“防火墙”。国家互联...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!