1088

|

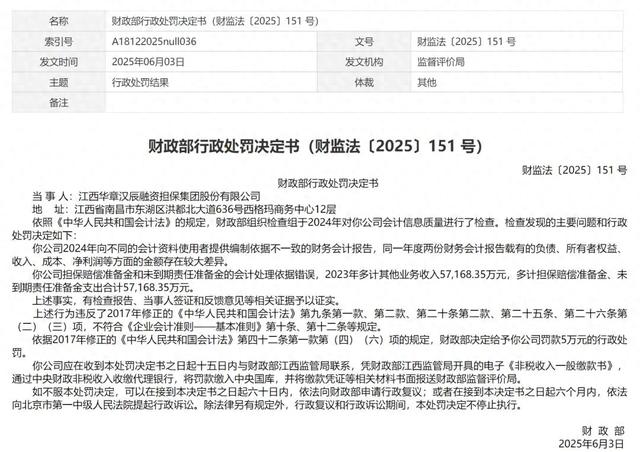

近日,江西华章汉辰融资担保集团股份有限公司(下称“华章汉辰”)因“2024年向不同的会计资料使用者提供编制依据不一致的财务会计报告,同一年度两份财务会计报告载有的负债、所有者权益、收入、成本、净利润等方面的金额存在较大差异。 ”等问题被处罚5万元。 01解读:被处罚的核心违规行为问题本质:2024年该公司针对不同使用者(如监管机构、合作银行、投资者等)提供了两套编制依据不一致的财务会计报告,导致同一年度内关键财务指标(负债、所有者权益、收入、净利润等)出现显著差异。 违规性质:违反《企业会计准则》中“财务报告编制基础应一致”的核心原则,属于典型的财务数据操纵行为,可能掩盖真实债务风险或美化盈利状况。 监管处罚依据:根据《会计法》第43条,编制虚假财务报告可处以罚款,并对责任人追究责任(本次仅公示公司处罚)。 02助贷业务合规性风险高发此外,华章汉辰和深圳汉辰幸福科技有限公司、深圳京发科技控股有限公司均为助贷平台京粒宝的运营方,公开资料显示,京粒宝合作的资金包括唯品富邦消费金融、湖北消费金融、陕西长银消金、辽宁振兴银行等。 违规收集个人信息:近期关联公司深圳京发科技运营的助贷App“车友通”因非法收集用户信息被广东通信管理局通报。

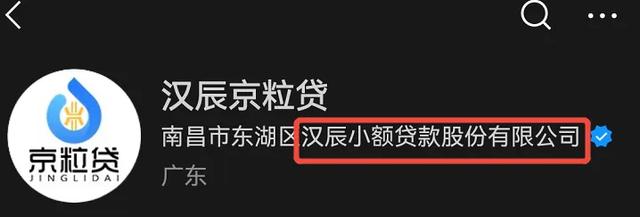

跨区域经营违规:关联公司助贷产品“汉辰京粒贷”通过南昌汉辰小贷公司认证,却在全国展业,违反小贷公司不得跨省级区域放贷的监管规定。

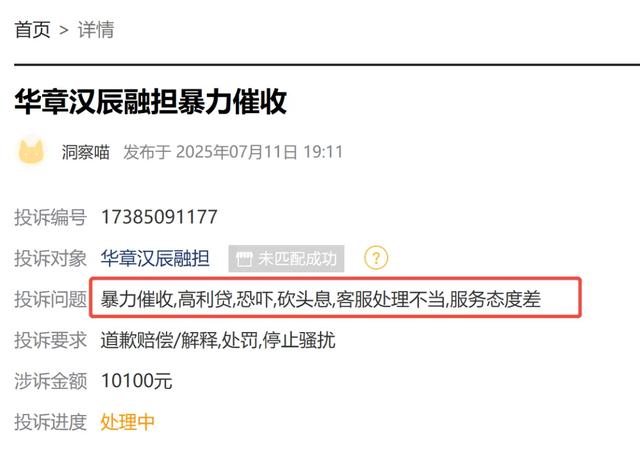

担保模式涉嫌变相“砍头息”:华章汉辰为助贷平台提供担保增信,但用户投诉其以“担保费”名义收取砍头息,变相推高融资成本。

黑猫平台近期密集投诉涉及“暴力催收”(骚扰借款人及联系人)、“强制搭售信用评估服务但未提供报告”等。 03监管与市场影响分析罚款也难掩系统性风险:5万元罚款与其业务规模(注册资本数亿、年营收超4亿)不匹配,但暴露对金融集团关联风险的穿透不足。 助贷模式隐患放大:华章汉辰通过担保增信为助贷平台“兜底”,但实际通过债权转让将风险转回至助贷平台,形成风险隐匿链条(参考国美助贷平台案例)。

根据裁判文书网公示的判决书显示,2021年10月10日,借款人王某某通过“国美”APP向福建华通银行借款 4000元(期限12个月),并与江西华章汉辰融资担保集团(下称“担保公司”)签订《委托担保合同》,约定如逾期由担保公司代偿。 借款人自2021年12月11日起逾期。2022年10月13日担保公司代偿剩余本息 3829.51元(本金3678.86元 + 利息150.65元),获得债权。担保公司获得债权后,将债权转让给北京国美融通科技有限公司。2024年3月11日北京国美融通又将债权转让给原告江苏某某资产清算有限公司 由此可以看出,华章汉辰融担主要为金融机构以及助贷平台提供担保增信服务,但经过债权转让后,实际风险又转回助贷方。 市场影响扩散:作为120余家金融机构的合作方,其信用受损可能引发银行重新评估合作,尤其当前中小银行助贷依赖度较高。 总结:违规行为背后是治理与模式的双重缺陷。本次处罚虽直接指向财务报告编制违规,但结合助贷业务乱象、用户投诉高发、关联交易复杂等线索,反映华章汉辰存在公司治理失效、关联风险传染、合规意识薄弱等系统性问题。在金融强监管趋势下,此类混合所有制金融集团若不能实质整改,可能面临合作金融机构收缩、评级下调、乃至牌照价值受损等连锁风险。 备注:处罚信息来源于财政部、案例数据来源审判文书网案号(2024)皖1523民初6513号、投诉信息数据来源黑猫投诉,本账号主体为自媒体,非新闻机构。 |

|

|

|

|

|

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

大型网络平台需设立个人信息保护负责人和监督机构,构筑用户信息“防火墙”。国家互联...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!