1123

|

一边是银行密集披露助贷合作名单,一边是部分平台会不会阳奉阴违?助贷行业的合规之路刚刚开始。助贷新规明确规定,银行通过助贷平台放贷时,必须把利息、担保费、服务费等所有费用加起来(即“综合融资成本”),并且总和不能超过年利率24% 这条红线,新规是为了保护借款人,让贷款总费用明明白白,避免隐藏的高额收费。然而总会有那么几个现眼包。 说明:以下被点名平台利率上限36%,仅是截至发稿前在苹果应用市场以及华为应用市场中的应用介绍显示,未实际下载测试,请按照实际为准。 仍有平台调整迟缓截至发稿,[金融帮]通过华为应用市场以及苹果应用市场查询发现,绝大部分在介绍中已明确将借款综合息费上限限制在24%之内,如度小满、宜享花、你我贷等。 然而,时光分期、全民钱包、58好借等平台在应用市场介绍中,最高息费仍达36%。同时部分平台标记模糊,仅以“最低XX起”表述,例如欢太金融,利率仅标记为借款1000元,日息低至0.35元。

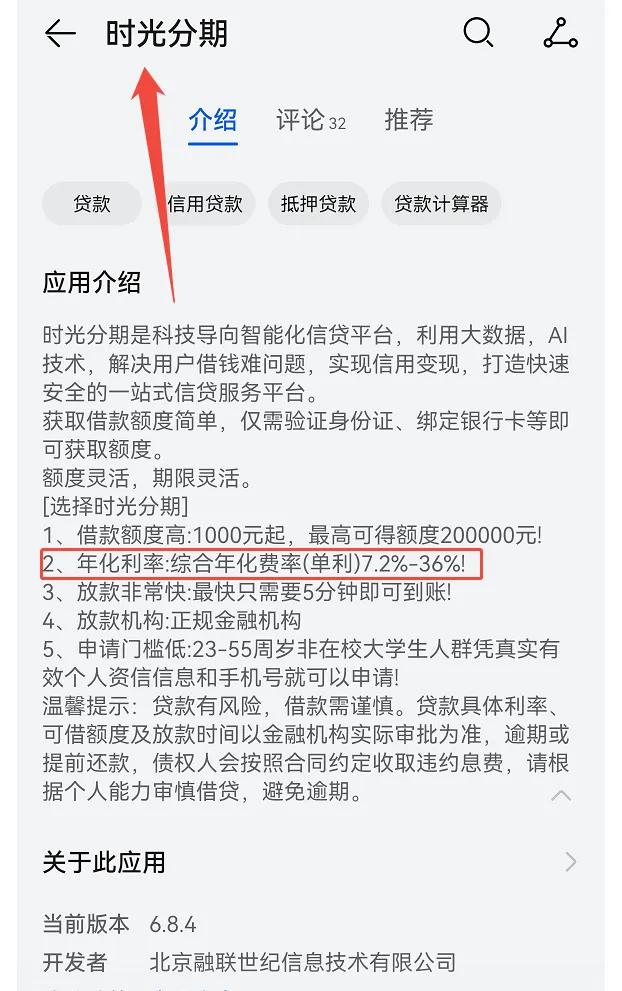

来源:苹果应用商店10.17截图 助贷新规自2025年4月3日发布至10月1日实施,给了行业近半年的调整期。为何还有平台调整迟缓? 时光分期:因高息与非法催收被诟病

来源:华为应用市场10.17截图 时光分期与融360归属同一控制人,而融360的介绍已经将上限改为最高24%,为何时光分期却被漏掉?时光分期自2015年1月上线,累计注册用户超2000万,累计服务用户超250万。 据助贷新规实施前用户案例显示:借款14500元,分12期还款,总还款额高达17479.56元,计算综合年化利率达到35.99%,紧贴36%的法定高利贷红线。 更令人担忧的是,时光分期的催收行为也备受诟病。截至发稿前,其在黑猫投诉平台上的投诉量已达17086条,投诉主要集中在暴力催收及高息方面。有用户反映,即使有沟通还款的意愿,平台仍会骚扰其家人,甚至包括80岁的老年人也不放过。 备注:时光分期主体北京融联世纪信息技术有限公司,融360运营主体:北京融三六零信息技术有限公司,虽然没有直接路径关联关系,但实际上,通过复杂的股权结构设计,它们同属于一个共同的最终控制方(开曼群岛:RONG360 Inc.),并在业务上紧密协同。 全民钱包:伪装商城的外衣下的高息

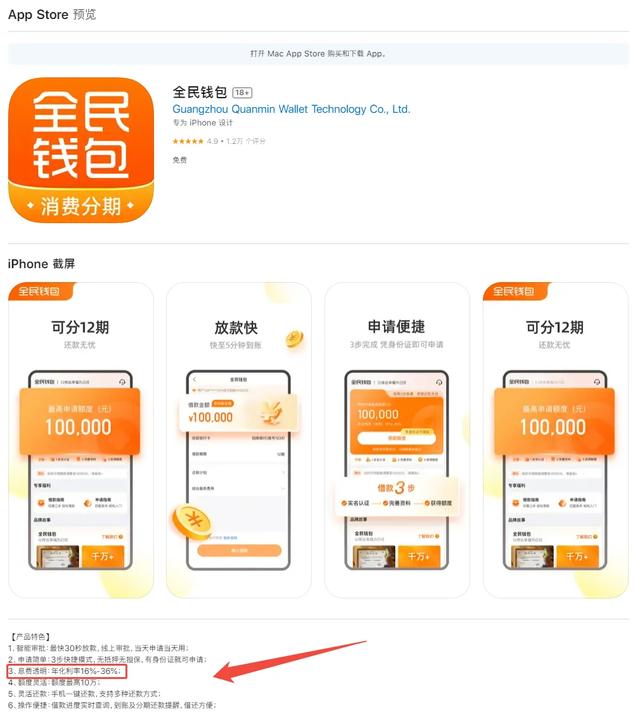

来源:苹果应用商店10.17截图 全民钱包官方定位为“分期商城”,但其核心业务实质为助贷平台。其APP首页优先展示借款额度申请入口(最高10万元),商城板块仅居次要位置。平台通过引导用户申请借款或分期消费,与合作金融机构完成资金撮合,自身承担流量导入、风控及增信服务角色,而非单纯电商平台。 全民钱包曾采用“双融担”模式:费率拆分成2个结构,24%部分表现为资方利息 + 第一家融资担保公司的担保费。12%部分以第二家融资担保公司的“担保服务费”或“咨询费”名义收取。将综合年化利率逼近36%的法定上限, 据助贷新规实施前实际案例:用户借款10,000元分12期还款,每期还款1,004.62元,其中利息仅51.7元,而担保费+担保服务费合计137.51元,远高于利息。不知助贷新规实施后这种模式会不会调整。 企查查显示全民钱包运营主体为广州市全民钱包科技有限公司,直接股东:曾庆亮(持股65%,法定代表人及实控人)。中邦股权投资基金管理(广州)有限公司(持股20%)。TCL科技集团成员企业深圳TCL十方垂直产业科技发展有限公司(持股15%,为战略投资者)。 全民钱包主体曾设立海南乙诚小额贷款有限公司(2020年成立),但该公司于2022年2月注销。此前也被指借用无股权关联的“广州市好屋小额贷款有限公司”牌照展业,该小贷拍照于2025-04-29 被广州地方金融管理局发布公告注销。 全民钱包法人曾庆亮已实际控制小贷牌照:曾庆亮全资持有深圳市鹰长空科技有限公司。深圳鹰长空持股97%控制大连保税区津和国际贸易有限公司。津和国际贸易持股60%控制中祥和小贷,曾庆亮同时担任其董事长。 股权穿透后,曾庆亮实际持有中祥和小贷58.2%股权,为最终控制人。全民钱包通过控制中祥和小贷,全民钱包试图补齐牌照短板,但关联交易及定价透明度仍是监管关注重点。 58好借曾拆分费用疑似规避监管

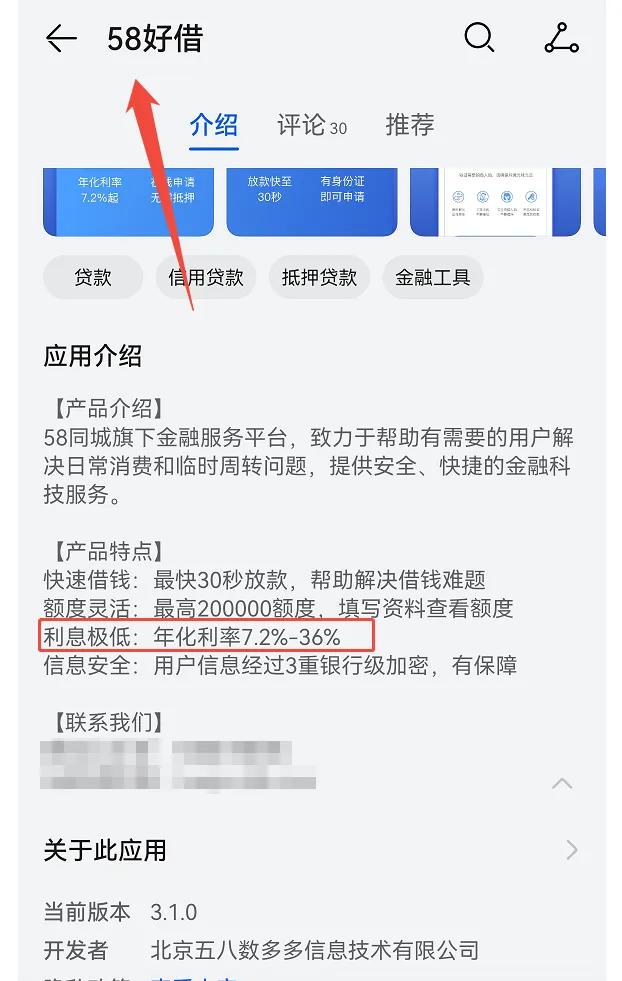

来源:华为应用市场10.17截图 58好借作为58金融旗下的产品,表面年化利率为18%-24%,但通过拆分“担保费”“咨询费”等隐性费用,实际综合成本可达36%。 据助贷新规实施前平台在借款设计上颇具心思。例如,其通过推出“黑钻卡”等会员服务,暗示购买后可能获得更好的借款体验,但并未明确强制购买,以此规避监管风险。 这种设计使得平台可以在表面上符合利率要求,而实际资金成本却远超监管红线。 逾期后,日罚息0.1%(年化36%),借款1万元逾期1个月需额外支付300元罚息。若逾期3个月未还款,总债务将大幅增加,年化成本飙升至超过36%,今后我们将持续观察新规后是如何调整。 新规冲击与行业格局重构行业“马太效应”正在加剧。中小平台被排除在合作名单外,国家金融监督管理总局发布的《商业银行互联网助贷业务管理办法》明确规定,商业银行需对合作机构实行名单制管理,并将所有费用计入综合融资成本,且总和不得超过年化24%的利率红线。 这直接击穿了部分中小平台过去依赖“双融担”模式(通过两家关联担保公司拆分收费)生存的土壤,使其高风险、高收益的商业模式难以为继。可能被迫继续高息模式维持生存。 与此同时,一批被称为“月系融担”的新型平台开始涌现,它们由同一主体批量注册数十个高度相似的“马甲”小程序,以3000-5000元的小额借款、仅一个月的超短周期,瞄准被头部平台“劝退”的高风险客户。通过频繁更名、租用牌照等手段尤为值得警惕。 监管决心与未来走向监管对助贷业务的从严态度已通过罚单释放信号。9月30日,因互联网贷款业务管理不审慎,信银行及其相关负责人合计处罚近4000万元。 这一罕见案例凸显监管对助贷业务的高度重视。 新规的核心在于压实银行责任,要求银行对合作机构实行名单制管理,并通过官网、APP等渠道披露名单,且严禁与名单外机构合作。 截至发稿,超过60家商业银行和31家消费金融公司公布了助贷业务合作“白名单”。 但仍有部分银行如新网银行、苏州银行、廊坊银行、渤海银行等暂未披露合作名单。相较于银行与消金公司,信托公司在披露助贷合作名单方面进展更加相对缓慢。点击阅读原文:《助贷“朋友圈”银行及消金密集披露,而22家信托公司仅7家交卷...》这些银行的观望态度,或许也间接助长了合作平台的拖延行为。 结语:合规之路刚起步,助贷新规实施仅半月,其真正效果尚需时间检验。目前观察到的,一方面是大部分头部平台已迅速调整业务,将利率降至24%以内;另一方面是部分中小平台可能仍固守高息模式,试图在合规与生存之间寻找平衡。 对借款人而言,新规的实施提供了一个维权契机。根据2025年网贷新规,借款人可以要求平台退还已支付的超法定利率部分利息。 面对平台的不合规行为,借款人可以通过国家金融监管投诉渠道(如拨打12378)或法律途径维护自身权益。 助贷行业的真正规范,不仅需要监管政策的持续发力,也需要商业银行切实履行主体责任,更需要助贷平台自身主动合规转型。只有形成三方合力,才能构建健康、可持续的助贷生态。 备注:本账号主体为自媒体,非新闻机构,个人观点,仅供参考。 |

|

|

|

|

|

10月以来,平安、光大、建行、中行等多家银行密集公告,将数十亿元规模的信用卡、消费...

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!