1242

|

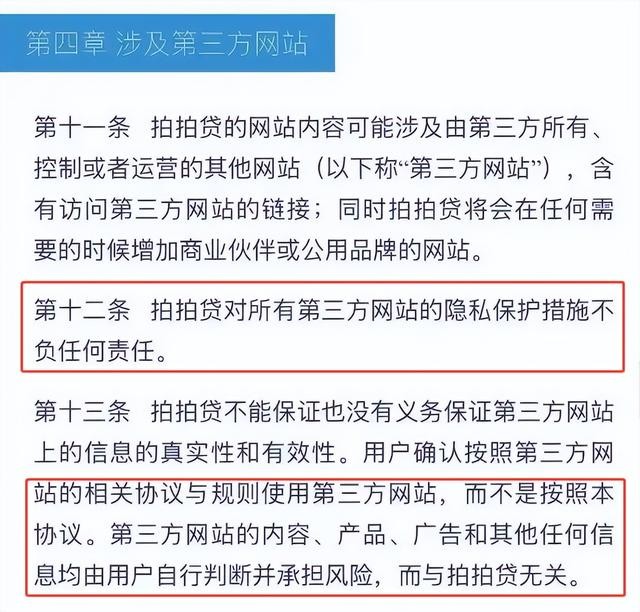

今日(11.10),工信部的工信微报发布了一则通报,近期,经组织第三方检测机构进行抽查,共发现39款APP及SDK存在侵害用户权益行为(详见附件),现予以通报。此次行动是2025年个人信息保护系列专项行动之一,违规平台需限期整改,否则将面临进一步处置。 其中关于金融领域的“上海拍拍贷”在此名单,因隐私协议默认同意侵害用户权益被点名。同时,近日,山西经济日报、海报新闻等多家媒体相继报道,指出拍拍贷在用户协议中明确写道:“对所有第三方网站的隐私保护措施不负任何责任”。 对此[金融帮]也进行了下载验证,实测后发现。这份协议简直堪称“甩锅指南”,看完后感触就是:用户在拍拍贷上点击的每一个链接,跳转的每一个页面,平台都可以两手一摊:“真假我不管,风险你自负”。这波操作,堪称“协议式甩锅”的典范。 01协议里藏了多少“坑”?拍拍贷的《用户服务协议》,乍一看是正常条款,细读下来却暗藏玄机。 比如协议中写明:“拍拍贷不能保证也没有义务保证第三方网站上信息的真实性和有效性。”也就是说,平台可以引导用户跳转链接,但对链接的另一端是安全网站还是钓鱼页面,一概不负责。

来源:拍拍贷app用户协议 更夸张的是第三十条:平台有权将用户信息共享给第三方用于催收等用途,而因第三方行为导致的损失,拍拍贷不承担法律责任。甚至连用户逾期后,平台都可以“发布用户个人信息”来追债,但具体发布什么、发到哪里、怎么发,协议中只字未提。 02这已不是“用户授权”,而是“责任转嫁”。无法100%保证真实性”,是技术难题还是责任逃避? 据海报新闻报道,拍拍贷客服曾明确回应称“不能完全保证第三方网站内容的真实性”。但问题是,如果平台不能保证链接真实性,那用户凭什么相信平台提供的服务是安全的?如果平台明知某些链接存在风险却仍展示,是否也应承担责任? 山西经济日报直接点出:这类条款本质上是将审核义务甩锅给用户,与平台应承担的信息安全保障义务严重不符。 03从法律角度看,这类协议是否算有效条款?根据《个人信息保护法》,处理个人信息应遵循合法、正当、必要原则,平台需对个人信息安全负责。而拍拍贷协议中“对第三方网站隐私保护措施不承担责任”的表述,是否属于《民法典》所规定的“不合理免除或减轻其责任、加重对方责任”的无效格式条款? 而拍拍贷协议中“对第三方网站隐私保护措施不承担责任”这类条款,是否属于《民法典》所规定的“无效格式条款”?如果内容明显排除平台主要责任、加重用户风险,即便用户勾选同意,也可能被认定为无效。 法律不会允许平台通过一纸协议,就把基本的安全义务“协议”掉。 04工信部出手,获仅仅是开始此次通报释放出明确的监管信号:用户个人信息保护不是“可选项”,而是平台运营的基本底线。随着2025年个人信息保护专项行动持续推进,预计将有更多违规企业被纳入治理范围。 而对拍拍贷等平台而言,整改不是“可选项”,而是法律合规的必然要求。 结语:别让“用户授权”成为数据安全的“免责金牌”平台不能一边构建服务生态、获取用户数据,一边在关键环节“甩锅”免责。真正的平台责任,应贯穿于从链接审核、信息保护到第三方监管的全流程。 信任是数字经济的基石。希望拍拍贷们能真正理解用户点击的“同意”,是对平台的信任,而不应成为风险转嫁的起点。 附件:工业和信息化部通报存在问题的APP(SDK)原文

声明:通报来源工信部,本账号主体非新闻机构,个人观点,仅供参考,不构成专业意见。 |

|

|

|

|

|

10月以来,平安、光大、建行、中行等多家银行密集公告,将数十亿元规模的信用卡、消费...

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!