1116

|

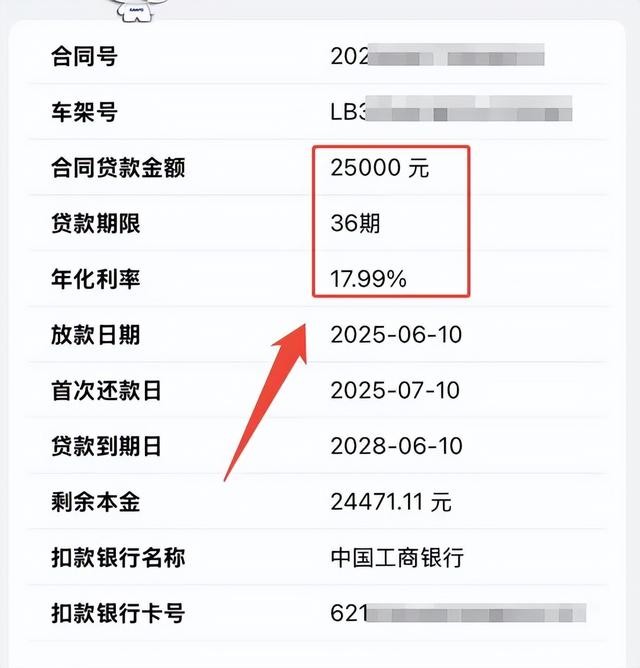

前言:增长光环下的长安汽车金融,因一纸仲裁协议曝光了其向在校学生发放贷款的违规行为,这家国有控股金融企业的风控机制形同虚设? 近日,根据消费日报报道,长安汽车金融有限公司(以下简称“长按汽车金融”)因向一名在校大学生发放贷款而引发争议。这名李姓学生于2025年6月7日通过长安汽车金融获得了2.5万元车辆贷款,年利率达17.99%,期限三年。

而这明显违反了监管要求金融机构对在校大学生不得进行放贷的根本性规定。 01业绩高增长下的合规疑云长安汽车金融公司官网显示,其已累计投放近5200亿元的信贷,为超过6000家汽车经销商、420余万消费者提供金融服务 今年7月,中国人民银行重庆市分行对长安汽车金融开出罚单,因“违反信用信息采集、提供、查询相关管理规定”处以53万元罚款,并对时任运营服务部总经理及相关岗位工作人员追责。 这并非长安汽车金融首次受罚。去年9月,国家金融监督管理总局重庆监管局发布的行政处罚信息公开表显示,该公司因“附加贷发放审核不审慎”和“侵害金融消费者的自主选择权”等违规行为被罚款90万元。 02校园贷禁令下的业务越界长安汽车金融业务人员明知贷款人李某为在校大学生,仍协助其办理贷款。监管早巳明令禁止任何网贷机构向在校学生开展网贷业务。监管部门多年前就已明确要求“任何网贷机构一律暂停开展在校学生的网贷业务”,且“不得以大学生为目标客户群体进行定向营销”。

2021年《关于进一步规范大学生互联网消费贷款监督管理工作的通知》(银保监办发〔2021〕28号)中"银行业金融机构可审慎开展大学生消费贷款业务"的表述,声称业务"门槛较高但未禁止"。然而,2023年国家金融监督管理总局发布的《关于进一步规范消费金融业务的通知》(金规〔2023〕1号)第17条明确:

此外,2024年《金融机构合规管理办法》第22条强调:

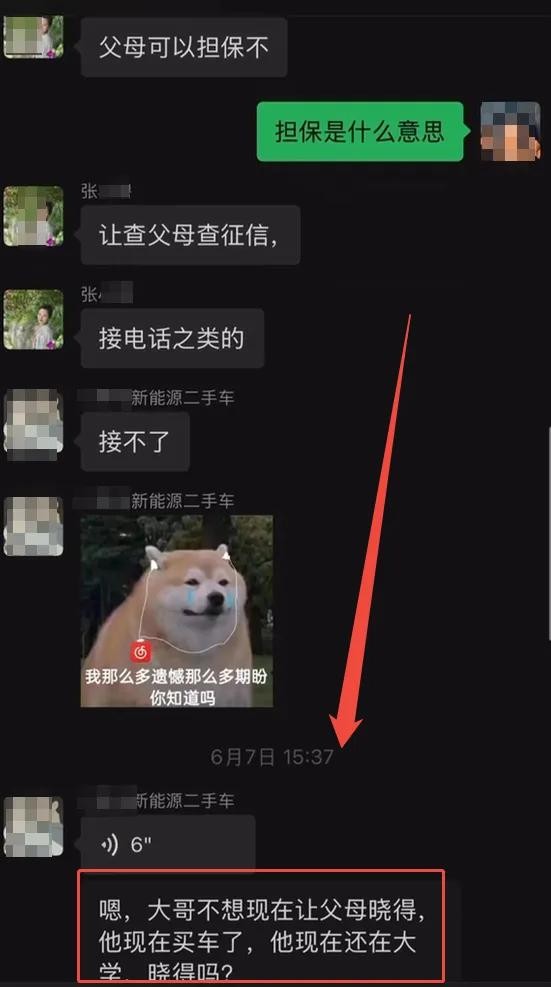

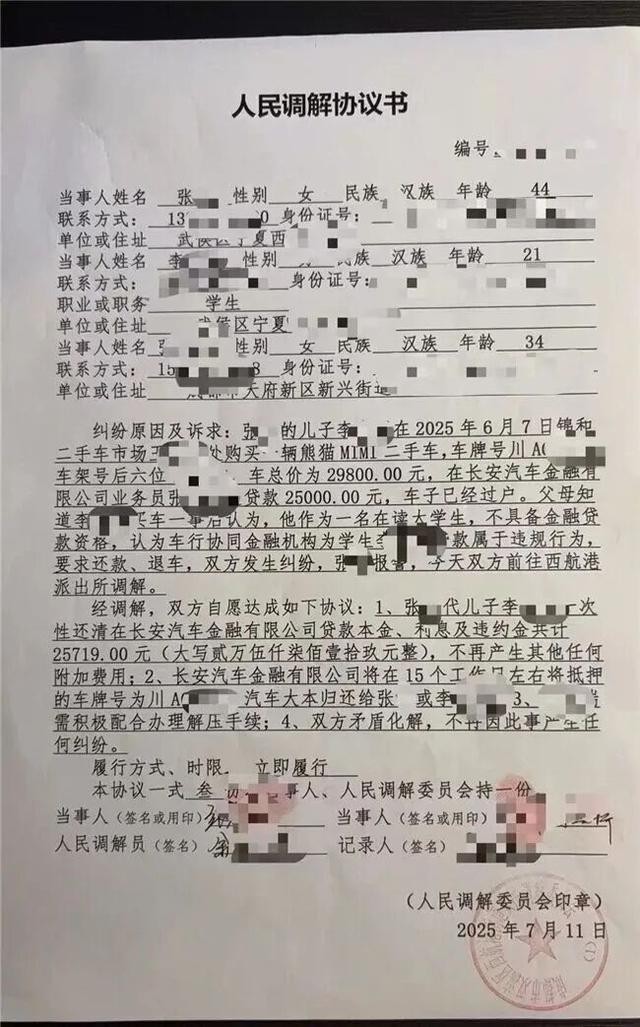

然而,长安汽车金融仍审批通过了这名学生的贷款申请,暴露出公司在业务风控方面的明显漏洞。 具有讽刺意味的是,长安汽车金融在2017年还曾开展“送金融知识进校园”活动,宣传“提升莘莘学子金融素养”,帮助师生“远离不良校园贷”。而今,这家曾经宣传要保护校园不受“非法分子”侵害的金融机构,却成为了违规向学生放贷的主体。 03学生贷的多重危害与潜在后果大学生缺乏稳定收入来源,却能够获得高利率贷款,这一现象背后隐藏着多重风险。 首先,在校学生没有稳定的偿还能力。一旦背上贷款,可能会陷入“以贷养贷”的恶性循环。李某的案例中,其母亲不得不代为偿还本金、利息及违约金共计25719元,以免影响孩子的征信记录。 历史案例表明,校园贷悲剧不乏其例。此前,厦门华厦学院一名大二在校女学生因卷入校园贷,不堪还债压力和催债电话骚扰,最终选择自杀。该生从至少5个校园贷平台借入累计金额57万余元,累计笔数257笔。 其次,征信记录对即将步入社会的大学生至关重要。若非李某母亲及时发现并介入,一旦贷款逾期产生征信污点,将直接影响李某未来的就业、购房等重大人生规划。 再者,一个刚考取驾照的学生,车辆仅购买交强险而未购买商业险,如果因还款压力产生焦虑情绪,在驾驶过程中分心,可能引发安全事故。心理健康和安全风险不容小觑。 04金融机构与合作车商的管理责任及合同法律效力长安汽车金融的此次违规放贷事件,反映出金融机构对合作车商及业务员管理的深层次问题。李某母亲透露,销售人员明知贷款人为在校大学生,仍协助其办理贷款。这一事件暴露出当前金融监管体系中的盲区,尽管国家三令五申,部分金融机构仍通过产品创新、渠道合作等方式规避监管。 尽管贷款合同明显违反监管规定,根据人民调解协议书显示,李某母亲通过成都市某街道人民调解委员会达成协议,仍不得不代子偿还本金、利息及违约金共计25719元。

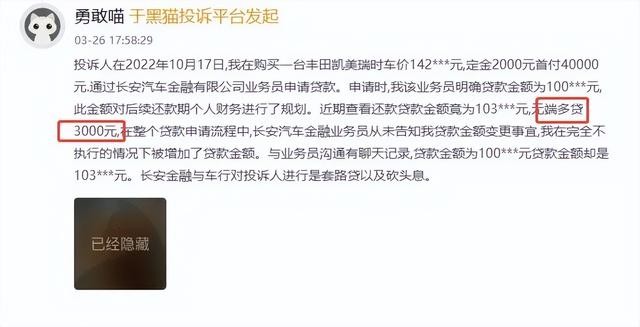

这一解决方案引发了法律争议:向在校学生发放的贷款本息是否应该得到法律保护?金融帮查阅民法典以及监管的现关文件,法律观点认为,金融机构向学生发放贷款违反了监管规定,合同应视为无效,借款人应只需返还本金,而无须支付利息。 然而,在实际调解过程中,为了保护学生征信记录,家长往往被迫接受不利条件。这也反映出在金融消费者权益保护方面,个人与机构之间的地位不平等现象。 05消费者权益保护缺失的现状在消费保、黑猫投诉、啄木鸟投诉等第三方平台上,与长安汽车金融相关的投诉多达300多条。消费者反映的问题集中在贷款审批不严谨、销售误导、合同条款不透明、不当催收等方面。类似投诉并非孤例。这些投诉中,“低息诱导”、“承诺造假”、“贷款利率误导”、“合同条款存陷阱”等成为重灾区。 另有消费者投诉指出,长安金融存在涉嫌“砍头息”问题。有消费者在2022年10月购买车辆时,申请贷款10万元,实际贷款金额却变为10.3万元,无端多出3000元。

2024年至2025年间,《中国消费者》投诉平台共收到汽车类投诉643条,其中涉及汽车贷款的投诉208条,占比32.35%。这些投诉中,“低息诱导”、“承诺造假”、“贷款利率误导”、“合同条款存陷阱”等成为重灾区。 随着《金融机构合规管理办法》的实施,监管对金融机构合规管理提出更高要求。金融机构应当为合规管理部门配备充足的、具备与履行合规管理职责相适应专业知识和技能的合规管理人员。 结语:真正的核心竞争力不仅在于技术和规模,更在于风险控制和合规经营能力。只有将社会责任融入商业模式,将合规要求嵌入业务流程,金融机构才能行稳致远,真正服务于实体经济和社会民生。 声明:信息来源消费日报,金融帮做出了原创观点评论,转账请注明出处,本账号主体非新闻机构,个人观点,仅供参考,不构成专业意见。 |

|

|

|

|

|

10月以来,平安、光大、建行、中行等多家银行密集公告,将数十亿元规模的信用卡、消费...

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!