1187

|

一个意外,揭开由持牌小贷公司编织的庞大借贷应用矩阵帝国,在助贷新规正式实施与强监管的背景下,依然发展强劲,其展示的利率绝大部分高达36%。

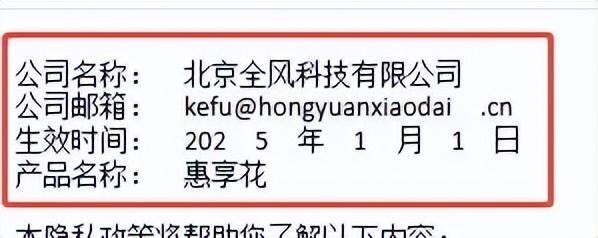

可以说是误打误撞的通过一封联系邮箱,[金融帮FGFN·CC]意外发现了兴安县鸿源小额贷款有限责任公司(以下简称“鸿源小贷”)与众多借贷应用之间的隐秘关联。在华为等众多应用市场上,数十款介绍年化利率超过24%的借贷应用,其隐私协议中的联系方式均指向鸿源小贷的企业邮箱。 进一步的论证显示,这家持牌小贷公司通过直接或间接控制的6家企业,在2024至2025年间备案及实际上架了超过110款借贷类APP及小程序,形成了一个庞大的线上借贷矩阵。 01邮箱线索背后的关联网络昨日我们发布的文章《网贷“惠享花”被通报,牵出3家持牌小贷的牌照出借与高息产品链条!》文章中,提到了杭州通讯管理局通报的“惠享花”应用。发现在小米应用市场有一款同名但主体不同的应用,开发者体是北京全风科技有限公司(以下简称“北京全风科技”),介绍宣传年利率6.8%-26%。深入测试发现背后隐藏着更庞大的关联网络”。

来源:小米应用市场pc端(11.16) 我们进一步点击页面上的隐私协议,协议上的联系邮箱是kefu@hongyuanxiaodai.cn,通过工信部icp备案查询,该域名备案主体正是兴安县鸿源小额贷款有限责任公司。

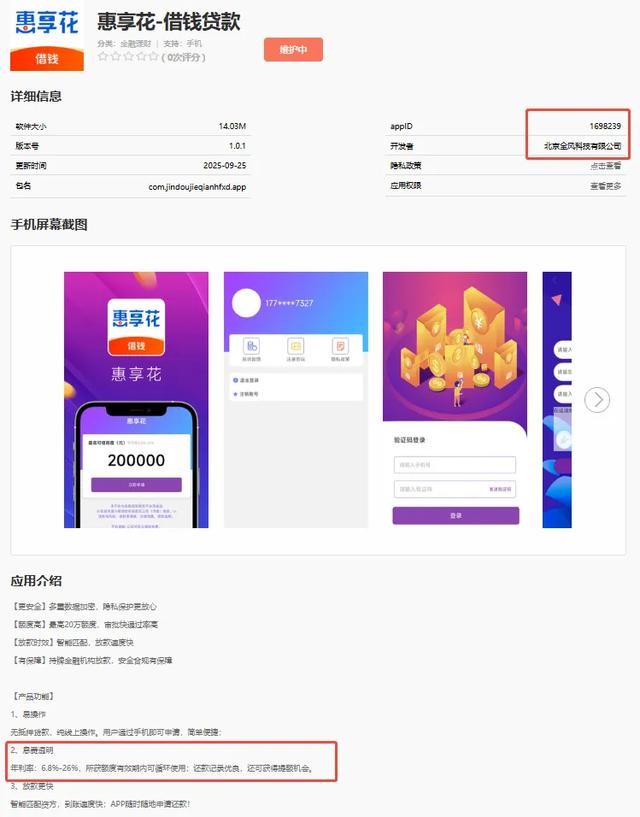

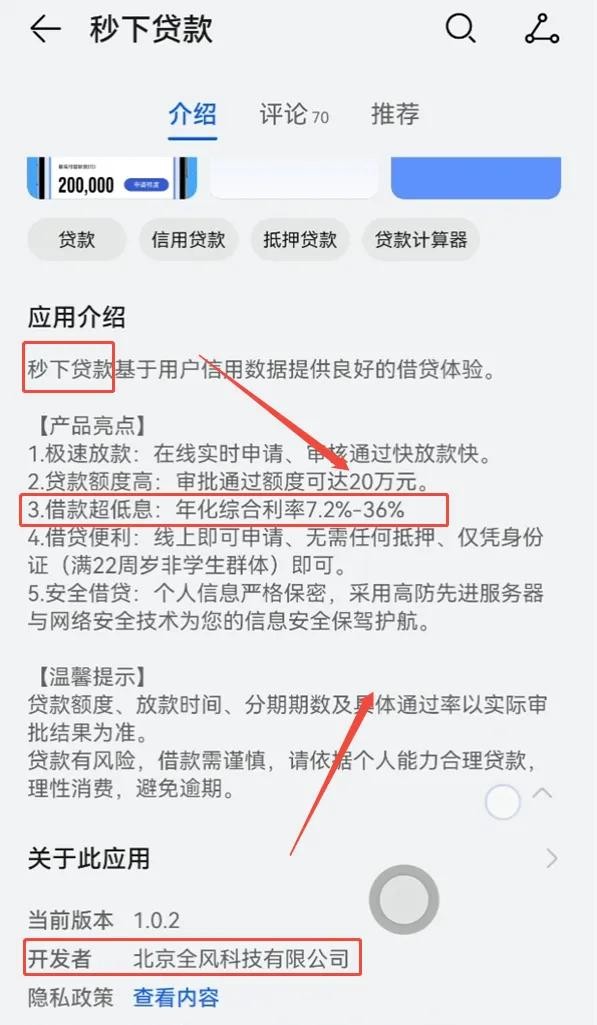

来源:工信部ICP备案(11.16) 企查查数据显示,鸿源小贷间接持有北京全风科技约51%的股权。不仅于此,鸿源小贷本身2024年-2025年间共计备案52款APP及小程序,其中2024年备案了35款小程序,2025年备案了17款APP。 02庞大的借贷应用“高息”矩阵帝国企查查显示鸿源小额直接或间接控制企业多大6家,持股比例均控制在51%,具体分别是:北京添香科技有限公司、北京全风科技有限公司、北京知平科技有限公司、海南皓优科技有限公司、海南云简科技有限公司、海南驹度网络科技有限公司。 除北京全风科技备案了19款+实际上架3款外,北京添香科技备案了9款+1款已上架未见备案信息;北京和平科技备案了4款+1款已上架未见备案信息;海南皓优科技备案了8款+1款已上架未见备案信息;海南云简科技备案3款+1款已上架未见备案信息;海南驹度科技备案了13款+3款已上架未见备案信息,加上“鸿源小额”本身备案的52款借款应用。 这些公司合计备案了110余款借贷相关应用,加上未见备案信息但实际上架的应用,构建了一个庞大的线上借贷矩阵帝国。 其中北京全风科技自身备案的19款与借贷相关应用及小程序,还有3款未查询到备案信息但实际上架:随心用借钱、分期好借钱、秒下借款。

来源:华为应用市场(11.16) 尤其值得关注的是,秒下借款在华为应用市场的下载超过100万,截至发稿介绍页面显示年利率至高36%。 03利率披露与监管政策的偏离截至发稿,北京全风科技通过华为应用市场共计上架12款借贷应用,具体是:豆豆钱包、51零花钱、柚多多、豆豆花、花猪钱包、恒花借钱、利享花、零用花、 既定搞定逾期、随心用借钱、 分期好借钱、 秒下借款。

来源:金融帮根据公开信息制作 这些已上架的应用有这共同特点:[金融帮]逐个点击查询,就是仅花猪钱包的介绍页面显示综合年华利率区间7.2%-24%。剩余均超过24%,最高的达到36%。

来源:华为应用市场(11.16) 同时隐私协议中,除秒下借款及既定搞定逾期外,剩余10款的绝大部分留的联系邮箱是鸿源小贷的企业邮箱,表明这些应用很可能实际上由鸿源小贷控制。虽然我们没有安装实际申请,但应用的介绍也应该属于真实利率的表述。 消费者权益保护的缺失:《小额贷款公司监督管理暂行办法》特别强调了消费者权益保护,规定小额贷款公司不得以欺诈或引人误解的方式进行营销宣传,片面宣传低门槛、低利率、高额度等,诱导借款人过度负债。 然而鸿源小贷矩阵中的大量应用显然未能完全遵守这些规定,其高利率展示方式可能对消费者产生误导。 04持牌机构套利的合规疑问公开资料显示,鸿源小贷的注册资本仅为4000万元,名称中未包含网络字样,营业范围也未见网络字样。关联公司北京海南这种跨地域问题是否合规? 根据国家金融监督管理总局2025年4月发布2025年10月1日正式实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(即“助贷新规”),明确规定商业银行应当将增信服务费计入借款人综合融资成本,且综合融资成本不得超过24%的司法保护上限。 北京全风科技上架的这些应用中,正值助贷新规正式实施的前后。有些应用甚至是在10月14日。即新规生效后才备案的。应用介绍页利率多数超过24%。这就引起一个核心的合规疑问,助贷新规的严格要求,是否对作为持牌地方金融组织的小额贷款公司不具备同等约束力? 上述新规以外,综合现有监管规定与鸿源小贷的业务模式。从《小额贷款公司监督管理暂行办法》的条文来看,监管要求是明确的。办法规定小额贷款公司不得帮助合作机构规避异地经营等监管规定,也不得出租、出借牌照。 通过复杂的股权结构和控制关系,依旧可能在一定程度上规避监管。监管还严厉打击牌照租借行为。近年来,多家小贷公司因出租出借以及跨地域问题被查处,这为鸿源小贷敲响了警钟。 同时《小额贷款公司监督管理暂行办法》明确规定:小贷公司与第三方机构合作开展贷款业务,不得仅提供不实际出资的营销获客等服务。这点落实的情况是否到位我们都不得而知。 鸿源小贷及其关联公司共计备案的110多款借贷应用介绍,多数标注的利率高于24%,甚至接近36%,这与监管要求存在明显偏离。特别是在助贷新规即将实施的背景下,这种大规模备案高利率借贷应用的行为,引人关注。 结语:监管规则与市场现实之间的张力,正是观察小额贷款行业发展的一个窗口。随着各地清退不合规小贷机构的力度加大,小贷公司数量已从2024年9月末的5385家降至2025年6月末的4974家,半年减少超200家。鸿源小贷及其关联矩阵的未来走向,将成为检验监管新规实际效力的试金石。 声明:本文内容旨在进行政策研究与行业分析,所载观点仅为作者基于公开信息的个人理解与评论,不代表任何机构立场,也不构成任何投资或操作建议。笔者力求内容准确、客观,但疏漏之处在所难免,敬请读者批判性参考。本账号主体非新闻媒体机构。转载请联系作者,并请注明出处。 |

|

|

|

|

|

10月以来,平安、光大、建行、中行等多家银行密集公告,将数十亿元规模的信用卡、消费...

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!