1082

|

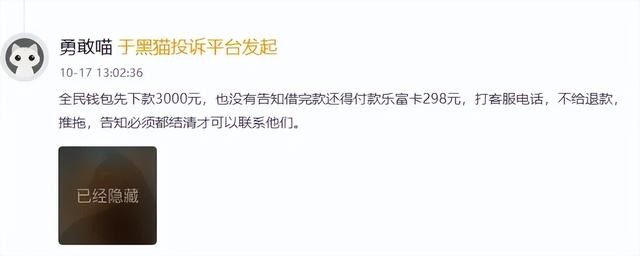

摘要:助贷新规实施近一个半月,部分合作机构依然游走合规边缘,消费金融公司的合作风险管理成为监管焦点。 近日(11.14)国家金融监督管理总局厦门监管局发布批复,同意王华军担任厦门金美消费金融有限责任公司(以下简称“金美信消金”)总经理助理的任职资格,监管明确要求其三个月内到任并报告到任情况。 与此同时,金美信消金于11月11日更新的第三方合作机构名单却引发关注。较上次名单减少8家合作机构后剩余的51家机构中,仍包含此前被曝光的问题助贷平台广州全民钱包科技有限公司(以下简称“全民钱包”)、深圳信合元科技有限公司(以下简称“百顺宝”)和存在非法催收的催收机构重庆信盟科技发展有限公司(以下简称“信盟科技”)。 01任职批复与监管要求金融监管部门对消费金融公司高管任职资格审批日趋严格。根据批复,王华军需要在行政许可决定作出之日起3个月内到任并向监管报告到任情况。 监管还特别要求新任高管需“持续学习和掌握经济金融相关法律法规,牢固树立风险合规意识,熟悉任职岗位职责,忠实勤勉履职”。这一要求与2024年4月18日起施行的《消费金融公司管理办法》精神一脉相承。 新《办法》强化了消费金融公司公司治理监管要求,全面贯彻近年来出台的公司治理、股东股权、关联交易和信息披露等方面监管规定。在金美信消金调整合作机构名单的背景下,新任高管将面临如何平衡业务发展与合规管理的挑战。 02合作机构名单优化与问题机构存留金美信消金11月11日更新合作名单,发布的第三方合作机构信息公告,数量呈现优化收缩态势。目前剩余51家合作机构中,包括引流类机构32家、增信类担保公司13家、委外催收5家。 对比此前名单,虽然减少了6家合作机构,但全民钱包、信合元科技(百顺宝)以及重庆信盟科技3家问题机构仍得以保留。 全民钱包作为引流类机构,在助贷新规实施后的表现引发质疑。该平台在11月11日前在苹果应用市场的宣传一直标注“年化利率至高36%”,直至近期才调整至“至高24%”。助贷新规自10月1日实施以来,近一个半月才完成利率标识整改,反应迟缓令人担忧。

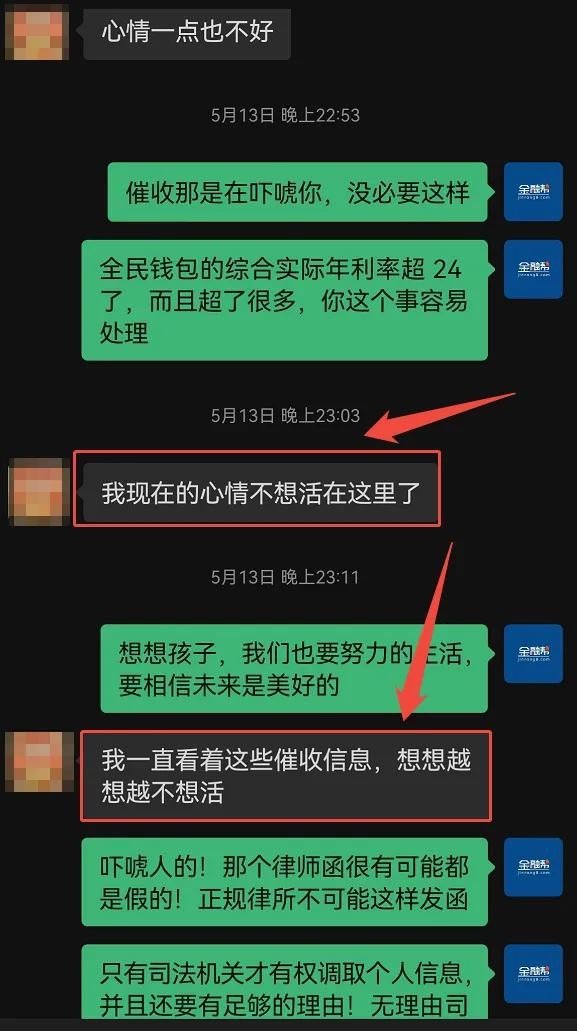

今年5月份我们曾经发过一篇文章《网贷平台存高利、软暴力、伪造、恐吓,致借款人有轻生的想法...》,一位粉丝被暴力催收催的都有了轻生的想法,当天晚上我是陪着劝了大半夜一度我差点就报警,这个平台说的就是“全民钱包”。

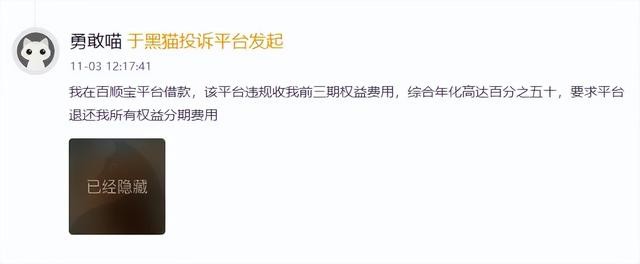

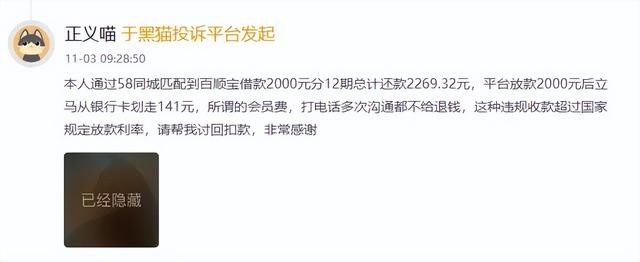

而信合元科技(百顺宝)也是作为引流类机构,11月11日百顺宝App已无法正常打开。在苹果及华为应用商店、微信公众号均无法找到“百顺宝”的踪迹。同时,截止发稿在消费保、黑猫投诉、啄木鸟投诉共计超2万条投诉,集中问题高息、非法催收、乱扣款,会员费等问题尤为突出。 值得注意的是,消费日报6月份曾报道:尽管信合元科技官网产品页面只展示了一款“百顺宝”产品,但从消费者反映情况看,“百顺宝”中还有“百顺花”“攒花”“众攒”等多款“马甲”贷款产品,这些产品均涉及还款前三期收取会员费的相关投诉。

来源:黑猫投诉(11.17) 而重庆信盟科技作为催收机构,此前已被媒体曝光存在非法催收行为员工涉刑。消费金融公司选择与此类机构合作,潜在风险不容小觑。 03解读:合作机构监管政策与合规要求《消费金融公司管理办法》专门增设“合作机构管理”章节,要求消费金融公司对合作机构实行名单制管理。 根据规定,消费金融公司应当建立覆盖各类合作机构的准入机制,明确相应标准、程序和审批权限,审慎开展准入前评估,合理确定合作机构名单。同时要求消费金融公司持续对合作机构进行管理,及时识别、评估因合作机构违法违规导致的风险。 在助贷合作方面,监管明确规定消费金融公司不得与无放贷资质的机构共同出资发放贷款;不得接受无担保资质、不符合信用保险和保证保险经营监管要求的机构提供的增信服务;不得因引入担保增信放松贷款质量管控。 对于合作机构的管理,办法要求消费金融公司至少每年对合作机构开展一次全面评估,并签订合作协议,明确约定合作范围、双方权责、收益分配、风险分担等内容。 04观点:消费金融公司风险管理与监管趋势消费金融公司的风险管理正面临更高要求。新《办法》增加了担保增信贷款业务监管指标,要求担保增信贷款余额不得超过全部贷款余额的50%。 同时,增加流动性比例监管指标,规定“流动性比例”不得低于50%。这些监管指标的变化,反映出监管机构对消费金融公司风险管理的重视程度。 在合作机构管理方面,消费金融公司应当遵循“适度分散原则”审慎选择合作机构,避免对单一合作机构过于依赖而产生的风险。对于金美信消金而言,保留问题合作机构可能影响监管评级。根据《消费金融公司管理办法》,监管将加强对消费金融公司的非现场监管和现场检查,对违规行为将采取相应的监管措施。 国家金融监督管理总局已明确表示,将持续强化消费金融公司监管,指导消费金融公司坚守专业化消费信贷功能定位,加强消费者合法权益保护。消费金融公司如何在业务发展与合规管理之间取得平衡,将是对其公司治理能力的长期考验。 声明:本文内容旨在进行政策研究与行业分析,所载观点仅为作者基于公开信息的个人理解与评论,不代表任何机构立场,也不构成任何投资或操作建议。笔者力求内容准确、客观,但疏漏之处在所难免,敬请读者批判性参考。本账号主体非新闻媒体机构。转载请联系作者,并请注明出处。 |

|

|

|

|

|

10月以来,平安、光大、建行、中行等多家银行密集公告,将数十亿元规模的信用卡、消费...

近日,中国电信集团有限公司旗下子公司天翼支付科技有限公司(以下简称:中国电信翼支...

在数字经济时代,数据已成为关键生产要素,其安全保障是行业健康发展的基石。随着《数...

摘要:年底了,大扫除的时候到了不光是家里,金融监管也在行动。就在12月24日,陕西省...

摘要:一边是总经理助理刚获监管批复,一边是问题合作机构仍留名单之中,争议助贷平台...

摘要:五次递表终上市,募资额缩水至1237万港元,超高商品溢价、2.4万条投诉与关联方...

父母离婚,只是夫妻关系的解除,对孩子的监护责任永远不会“离职“一场未成年人骑自行...

长期辱骂、情感操纵、贬损人格,这些隐藏在亲密关系中的无形暴力,如今在法律上有了明...

违法和不良信息举报电话:4000269678 | 举报邮箱:fuwu@fgfn.cc | 网上有害信息举报

支付帮新媒体有限公司 | 辽ICP备2024029434号 | 辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!

辽公网安备 46902302000xxx号 | ©2021 Discuz Team. Powered by Discuz!